Thị trường bảo hiểm nhân thọ: Chưa thoát cơn khó

15/08/2008 13:27 GMT+7 | Thế giới

Thị trường bảo hiểm nhân thọ vẫn đang bước đi trong khó khăn kéo dài hơn ba năm nay. Số liệu hoạt động sáu tháng đầu năm của ngành bảo hiểm nhân thọ cho thấy, những khó khăn vẫn chưa chấm dứt trong những tháng còn lại của năm.

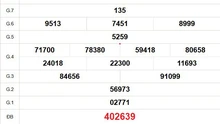

Hiệp hội Bảo hiểm Việt Nam vào đầu tuần này vừa công bố kết quả hoạt động bảo hiểm nhân thọ sáu tháng đầu năm. Doanh thu phí bảo hiểm đạt hơn 4.800 tỉ đồng, chỉ tăng 13,23% so cùng kỳ năm ngoái.

Đang bị de doạ

Nếu so với tốc độ lạm phát thì thị trường bảo hiểm không tăng trưởng trong sáu tháng đầu năm, giảng viên Nguyễn Tiến Hùng, trưởng bộ môn bảo hiểm trường đại học Kinh tế TP.HCM nhận xét.

Người dân tiếp tục không mặn mà với bảo hiểm khi tổng số lượng hợp đồng khai thác mới trong kỳ chỉ tăng 6,65% (đạt 600.765 hợp đồng) so với cùng kỳ. Việc hợp đồng khai thác mới tăng trưởng chậm đồng nghĩa nhà bảo hiểm phải đối mặt với việc doanh thu phí bảo hiểm các năm tới sẽ bị ảnh hưởng lớn. Đồng thời, số lượng hợp đồng khôi phục trong kỳ giảm mất 22,35% so với cùng kỳ.

Bên cạnh đó, số lượng hợp đồng bị huỷ tăng khá mạnh. Sáu tháng đầu năm, tổng doanh thu phí bảo hiểm đạt hơn 5.000 tỉ đồng, tăng 13,58%, nhưng giá trị hoàn lại (hợp đồng bị huỷ) là hơn 829 tỉ đồng, gần bằng 70% giá trị hợp đồng bị huỷ của nguyên năm 2007. Hai năm 2006 - 2007 và tiếp tục đến nay, lượng hợp đồng bị huỷ cao cho thấy bảo hiểm tiếp tục vẫn là một đối thủ “dưới cơ” so với đầu tư chứng khoán hay tiết kiệm ngân hàng.

Nhìn cụ thể hơn vào việc khai thác sản phẩm bảo hiểm cho thấy sự phát triển của bảo hiểm nhân thọ đang bị đe doạ. Theo đó, các sản phẩm bảo hiểm chính (bao gồm bảo hiểm cá nhân và nhóm) như sản phẩm sinh kỳ không có hợp đồng mới nào (đồng nghĩa không có một đồng phí bảo hiểm nào từ sản phẩm này), doanh thu sản phẩm trọn đời cá nhân giảm 39% so cùng kỳ, sản phẩm hỗn hợp chỉ tăng 5,32%.

Doanh thu của sáu tháng đầu năm chủ yếu dựa vào sản phẩm bảo hiểm cá nhân tử kỳ (tăng 34%), trả tiền định kỳ tăng 157%, trả phí một lần tử kỳ (cá nhân) tăng 300%. Tuy nhiên, trừ sản phẩm trả tiền định kỳ chiếm tỷ trọng lớn, hai sản phẩm còn lại có số tuyệt đối nhỏ và là sản phẩm mới phát triển, được khai thác mạnh trong gần đây.

Tìm những “ngách mới”

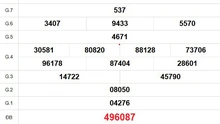

Ông Nguyễn Tiến Hùng cho rằng, thị trường có thể đưa ra con số phát triển bình bình như năm ngoái may nhờ nhà bảo hiểm tập trung phát triển vào hai sản phẩm mới: phí bảo hiểm hợp đồng khai thác mới của sản phẩm trả phí một lần (cá nhân) tăng dữ dội hơn 3.000 lần, sản phẩm tử kỳ bảo hiểm nhóm tăng 250%. Tuy tỷ trọng chiếm không cao trong cơ cấu doanh thu, nhưng cho thấy nhà bảo hiểm đang tìm cách khai thác mạnh ở những sản phẩm trả phí một lần và bảo hiểm nhóm.

Tuy số lượng hợp đồng khai thác mới không cao (6,65%), số lượng hợp đồng toàn thị trường tăng nhẹ 20%; nhưng đáng chú ý ở chỗ, phí bảo hiểm hợp đồng khai thác mới tăng 41%. Điều này cho thấy, tuy lượng không tăng, nhưng chất đã tăng, nghĩa là số tiền phí bảo hiểm tăng gấp đôi. “Số người ký hợp đồng mới không nhiều hơn năm trước, nhưng giá trị hợp đồng lớn hơn đã khiến phí tăng mạnh. Tín hiệu này quan trọng, vì nếu những hợp đồng này duy trì lâu dài sẽ đóng góp phí cho năm sau”, ông Nguyễn Tiến Hùng nhận xét.

Ngoài ra, theo ông, phí bảo hiểm khai thác mới tăng mạnh còn cho thấy dù mức độ cạnh tranh bảo hiểm và chứng khoán - tiết kiệm là dữ dội, nhưng bảo hiểm đang có những khách hàng trung thành, không quan tâm đến lãi. “Nói cách khác, nhà bảo hiểm đang giữ trong tay những khách hàng đúng nghĩa bảo hiểm, thị trường có tín hiệu quay về cốt lõi của nó là bảo vệ trong trường hợp xấu, ít thấy những trường hợp bị “dụ dỗ” mua bảo hiểm…”, ông Hùng nói.

Về phía sản phẩm bảo hiểm nhóm gia tăng mạnh cho thấy các công ty bảo hiểm đang tấn công và thành công mạnh mẽ với những người sử dụng lao động.

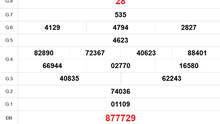

Theo nhiều chuyên gia, dù các công ty bảo hiểm nhân thọ đã biết đưa ra sản phẩm mới, khai thác được ngách thị trường, đưa được sản phẩm có tính truyền thống lên ngôi, nhưng thế vẫn là chưa đủ. Bởi theo hiệp hội Bảo hiểm Việt Nam, thị trường bảo hiểm nhân thọ đến cuối năm 2008 sẽ phải vượt qua nhiều khó khăn chung của nền kinh tế xã hội, khó khăn riêng của nền tài chính - tín dụng - chứng khoán để có thể giữ được tốc độ tăng trưởng 14 - 16%.

Hiệp hội Bảo hiểm Việt Nam vào đầu tuần này vừa công bố kết quả hoạt động bảo hiểm nhân thọ sáu tháng đầu năm. Doanh thu phí bảo hiểm đạt hơn 4.800 tỉ đồng, chỉ tăng 13,23% so cùng kỳ năm ngoái.

Đang bị de doạ

Nếu so với tốc độ lạm phát thì thị trường bảo hiểm không tăng trưởng trong sáu tháng đầu năm, giảng viên Nguyễn Tiến Hùng, trưởng bộ môn bảo hiểm trường đại học Kinh tế TP.HCM nhận xét.

Người dân tiếp tục không mặn mà với bảo hiểm khi tổng số lượng hợp đồng khai thác mới trong kỳ chỉ tăng 6,65% (đạt 600.765 hợp đồng) so với cùng kỳ. Việc hợp đồng khai thác mới tăng trưởng chậm đồng nghĩa nhà bảo hiểm phải đối mặt với việc doanh thu phí bảo hiểm các năm tới sẽ bị ảnh hưởng lớn. Đồng thời, số lượng hợp đồng khôi phục trong kỳ giảm mất 22,35% so với cùng kỳ.

Bên cạnh đó, số lượng hợp đồng bị huỷ tăng khá mạnh. Sáu tháng đầu năm, tổng doanh thu phí bảo hiểm đạt hơn 5.000 tỉ đồng, tăng 13,58%, nhưng giá trị hoàn lại (hợp đồng bị huỷ) là hơn 829 tỉ đồng, gần bằng 70% giá trị hợp đồng bị huỷ của nguyên năm 2007. Hai năm 2006 - 2007 và tiếp tục đến nay, lượng hợp đồng bị huỷ cao cho thấy bảo hiểm tiếp tục vẫn là một đối thủ “dưới cơ” so với đầu tư chứng khoán hay tiết kiệm ngân hàng.

|

Doanh thu của sáu tháng đầu năm chủ yếu dựa vào sản phẩm bảo hiểm cá nhân tử kỳ (tăng 34%), trả tiền định kỳ tăng 157%, trả phí một lần tử kỳ (cá nhân) tăng 300%. Tuy nhiên, trừ sản phẩm trả tiền định kỳ chiếm tỷ trọng lớn, hai sản phẩm còn lại có số tuyệt đối nhỏ và là sản phẩm mới phát triển, được khai thác mạnh trong gần đây.

Tìm những “ngách mới”

Ông Nguyễn Tiến Hùng cho rằng, thị trường có thể đưa ra con số phát triển bình bình như năm ngoái may nhờ nhà bảo hiểm tập trung phát triển vào hai sản phẩm mới: phí bảo hiểm hợp đồng khai thác mới của sản phẩm trả phí một lần (cá nhân) tăng dữ dội hơn 3.000 lần, sản phẩm tử kỳ bảo hiểm nhóm tăng 250%. Tuy tỷ trọng chiếm không cao trong cơ cấu doanh thu, nhưng cho thấy nhà bảo hiểm đang tìm cách khai thác mạnh ở những sản phẩm trả phí một lần và bảo hiểm nhóm.

Tuy số lượng hợp đồng khai thác mới không cao (6,65%), số lượng hợp đồng toàn thị trường tăng nhẹ 20%; nhưng đáng chú ý ở chỗ, phí bảo hiểm hợp đồng khai thác mới tăng 41%. Điều này cho thấy, tuy lượng không tăng, nhưng chất đã tăng, nghĩa là số tiền phí bảo hiểm tăng gấp đôi. “Số người ký hợp đồng mới không nhiều hơn năm trước, nhưng giá trị hợp đồng lớn hơn đã khiến phí tăng mạnh. Tín hiệu này quan trọng, vì nếu những hợp đồng này duy trì lâu dài sẽ đóng góp phí cho năm sau”, ông Nguyễn Tiến Hùng nhận xét.

Ngoài ra, theo ông, phí bảo hiểm khai thác mới tăng mạnh còn cho thấy dù mức độ cạnh tranh bảo hiểm và chứng khoán - tiết kiệm là dữ dội, nhưng bảo hiểm đang có những khách hàng trung thành, không quan tâm đến lãi. “Nói cách khác, nhà bảo hiểm đang giữ trong tay những khách hàng đúng nghĩa bảo hiểm, thị trường có tín hiệu quay về cốt lõi của nó là bảo vệ trong trường hợp xấu, ít thấy những trường hợp bị “dụ dỗ” mua bảo hiểm…”, ông Hùng nói.

Về phía sản phẩm bảo hiểm nhóm gia tăng mạnh cho thấy các công ty bảo hiểm đang tấn công và thành công mạnh mẽ với những người sử dụng lao động.

Theo nhiều chuyên gia, dù các công ty bảo hiểm nhân thọ đã biết đưa ra sản phẩm mới, khai thác được ngách thị trường, đưa được sản phẩm có tính truyền thống lên ngôi, nhưng thế vẫn là chưa đủ. Bởi theo hiệp hội Bảo hiểm Việt Nam, thị trường bảo hiểm nhân thọ đến cuối năm 2008 sẽ phải vượt qua nhiều khó khăn chung của nền kinh tế xã hội, khó khăn riêng của nền tài chính - tín dụng - chứng khoán để có thể giữ được tốc độ tăng trưởng 14 - 16%.

Theo SGTT

Cùng chuyên mục

Xem theo ngày

Đọc thêm

-

07/04/2025 00:30 0

07/04/2025 00:30 0 -

-

07/04/2025 00:14 0

07/04/2025 00:14 0 -

07/04/2025 00:03 0

07/04/2025 00:03 0 -

07/04/2025 00:02 0

07/04/2025 00:02 0 -

06/04/2025 23:56 0

06/04/2025 23:56 0 -

-

06/04/2025 22:51 0

06/04/2025 22:51 0 -

06/04/2025 22:40 0

06/04/2025 22:40 0 -

06/04/2025 22:30 0

06/04/2025 22:30 0 -

-

06/04/2025 22:10 0

06/04/2025 22:10 0 -

06/04/2025 21:47 0

06/04/2025 21:47 0 -

-

-

06/04/2025 20:20 0

06/04/2025 20:20 0 -

-

-

06/04/2025 20:09 0

06/04/2025 20:09 0 -

06/04/2025 19:57 0

06/04/2025 19:57 0 - Xem thêm ›